|

1- Qu'est ce que la déclaration de la TVA

La Taxe sur la Valeur Ajoutée (TVA) constitue la pièce maîtresse de notre système des taxes sur le chiffre d’affaires.

Il s’agit d’un impôt général de consommation qui atteint, en principe, tous les biens et services consommés ou utilisés en France, qu’ils soient d’origine nationale ou étrangère.

2- Entreprises concernées par ces régimes

Régime du réel normal (RN = Régime Normal) :

Elle est obligatoire pour les entreprises dont le chiffre d'affaires excède :

- 777 000 euros HT, si leur activité principale est la vente de marchandises ou la fourniture de logements,

- ou 234 000 euros HT, pour les prestataires de services et les activités non commerciales.

Si vous êtes soumis à ce régime, vous devez produire chaque mois une déclaration (formulaire CA3) accompagnée du paiement de la TVA. Si le montant annuel de la TVA à payer est inférieur à 4 000 euros, il vous est permis d’effectuer des déclarations trimestrielles.

Régime du réel simplifié (RSI = régime simplifié) :

Ce régime s'applique :

1- Pour les entreprises soumises à l'Impôt sur le revenu (IR) dont le chiffre d'affaires est compris :

- entre 81 500 € HT et 777 000 € HT (entreprises dont le commerce principal est de vendre des marchandises ou de fournir un logement).

- entre 32 600 € HT et 234 000 € HT (activités de services).

2- Pour les sociétés soumises à l'Impôt sur les sociétés (IS), dont le chiffre d'affaires est inférieur à 777 000 € HT (marchandises) ou 234 000 € HT (services).

3- Pour les petites entreprises ayant opté pour le régime simplifié. (CA inférieur à 81 500 € à HT ou 234 000 € HT)

Si vous êtes soumis à ce régime, vous devez payer en cours d’année des acomptes trimestriels (en avril, juillet, octobre et décembre), et déposer une seule déclaration CA 12 avant le 1er avril de l’année suivante, qui déterminera la taxe due au titre de la période, ainsi que le montant des acomptes trimestriels pour la période suivante.

Régime de la franchise en base (les auto-entrepreneurs) :

Ce régime s'applique pour les entreprises dont le chiffre d’affaires annuel n’excède pas :

- 81 500 € HT (entreprises commerciales exerçant une activité de vente)

- ou 32 600 € HT (activité de prestataires de services) bénéficient d’une franchise de TVA.

Dans ce cas :

- vous ne pouvez plus déduire de TVA ;

- vous ne devez plus mentionner la TVA sur vos factures ;

- vous devez indiquer sur les factures la mention : « TVA non applicable, article293B du CGI ».

3- Les sanctions encourues en cas de non respect :

L'absence de paiement à la date légale exigée entraîne une majoration de 5% du montant dû.

Vous devez aussi payer un intérêt de retard de 0,40% par mois. L'intérêt de retard est calculé à partir du premier jour du mois suivant la date d'exigibilité.

4- Le logiciel e-tag Suite Comptable et Financière permet de réaliser votre déclaration de TVA :

Le logiciel calcule automatiquement la TVA à déclarer, et vous pouvez modifier entièrement chaque cellule.

Les formulaires CA3 et CA12 sont automatiquement remplis. Vous n'avez qu'à valider le formulaire et l'écriture comptable de TVA est automatiquement générée.

Où trouver la fonction : Module Gestion > Menu Saisie > Déclaration TVA

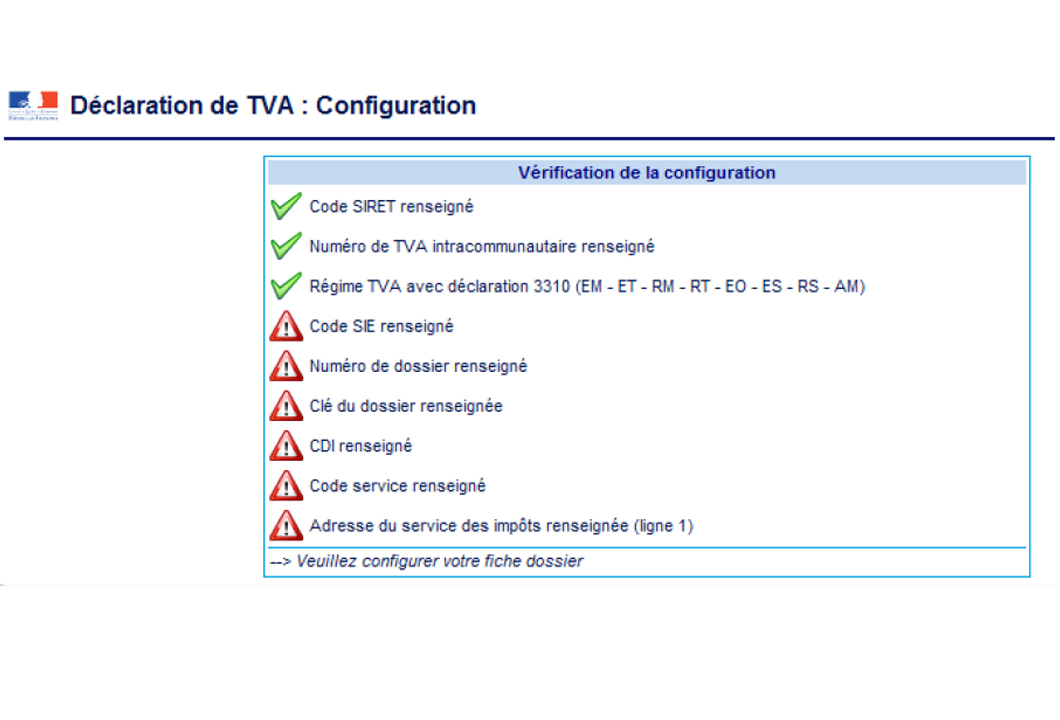

Conseils :

- Pensez à configurer votre dossier pour pouvoir l’utiliser

- Pour toutes questions, n'hésitez pas à contacter votre expert comptable ou votre chargé de dossier chez e-Tag.

Découvrez notre logiciel de Comptabilité, conforme aux réglementations.

|